[미디어펜=김하늘 기자] 금융당국이 보험료 가상계좌 입금명 확인 서비스에 시동을 걸고 있다. 아직 논의단계에 있는 제도지만 보험사와 고객들 사이에선 뜨거운 감자로 회자되고 있다.

보험사들은 해당 제도를 통해 소비자 보호를 강화할 수 있을 것이라고 전망한 반면, 일각에선 해당 제도가 오히려 계약자들의 불편을 초래할 수 있다고 우려하며 대납 행위의 근본적인 해결방법을 찾아야한다고 주장하고 있다.

업계 전문가는 소비자의 불편은 최소화돼야 한다며 계약자와 수혜자의 이름이 다른 경우에 한해 제한을 두는 것이 바람직할 것이라고 설명했다.

| |

|

|

| ▲ 사진=금융감독원 |

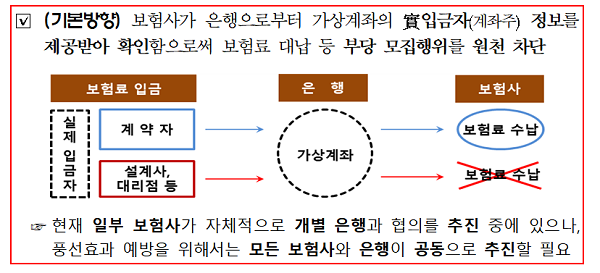

6일 금융감독원은 보험, 은행업계와 함께 보험사 가상계좌 내부통제 개선 태스크포스(TF)를 연말까지 운영한다고 밝혔다.

TF를 통해 보험사와 은행들은 내년 상반기까지 업무협약을 맺고, 가상계좌의 실제 보험료 입금자가 누군지 확인할 수 있는 전산시스템을 구축한다.

그동안 가상계좌로는 누구라도 보험계약자 이름으로 보험료를 넣을 수 있기 때문에 보험사 측에서는 입금자가 실제 계약자인지 확인할 수 없어 일부 보험설계사들이 계약자 대신 보험료를 입금하는 등 가상계좌를 부당 모집행위 수단으로 악용한다는 문제가 있었다.

금감원은 실제 입금자 확인제도가 시행된다면 부당 모집행위에 가상계좌를 이용할 수 없게 돼 건전한 보험거래 질서가 확립될 것으로 기대했다.

업계에서도 해당 제도가 일부 실효성을 거둘 수 있을 것이라고 전망했다. 다만 대납 근절을 위해선 근본적인 해결책 마련이 시급하다고 강조했다.

한 업계 관계자는 “보험업계에서도 입금자 확인제도는 실효성 있는 정책이라고 판단하고 있다”며 “실제 대부분의 보험설계사 대납이 가상계좌를 통해 이뤄져왔다”고 말했다.

타 보험업계 관계자는 “가상계좌 발급을 설계사가 하고 있다”며 “단순 후속조치에 대해 논할 것이 아니라 근본적인 해결책을 마련해야할 것”이라고 설명했다.

일각에선 해당 제도로 인해 보험설계사들의 보험료 대납을 원천적으로 막을 순 없을 것이라며 오히려 가족 간의 보험료 대납이 불편해질 수 있다며 우려했다.

이에 금감원 관계자는 “아직 확정된 것 없는 TF 논의 단계”라며 “가족 간의 대납 부분에 대해선 쉽게 해결될 수 있는 방법을 모색해 볼 것”이라고 답했다.

이어 “해당 제도를 통해 모든 대납 행위를 통제할 것이라고 보긴 어렵다”며 “고객들의 우려도 알고 있고, 현실적 한계가 있는 것도 인지하고 있지만 환경을 통제함으로써 소정의 효과는 보지 않을까 기대한다”고 덧붙였다.

업계전문가는 보험 가입자와 수혜자 다른 경우에 한해 대납 방지 규정을 명확하게 하는 것이 좋을 것이라고 첨언했다.

서지용 상명대학교 경영학부 교수는 “교육보험과 어린이보험 등의 경우 자녀들을 위해 부모가 대납하는 경우가 많다”며 “이러한 경우 계약자가 가상계좌를 통한 보험료 납부에 불편함이 생길 가능성이 크다”고 말했다.

그는 “계약자와 수혜자가 다른 경우에 한해 대납 규정을 엄격하게 하는 것이 옳을 것”이라며 “선량한 소비자의 피해와 불편은 최소화 돼야 한다”고 덧붙였다.

[미디어펜=김하늘 기자]

▶다른기사보기