[미디어펜=나광호 기자]철광석 등 원재료값 상승에도 불구하고 철강업계 실적에 대한 긍정적 전망이 잇따라 나오고 있다.

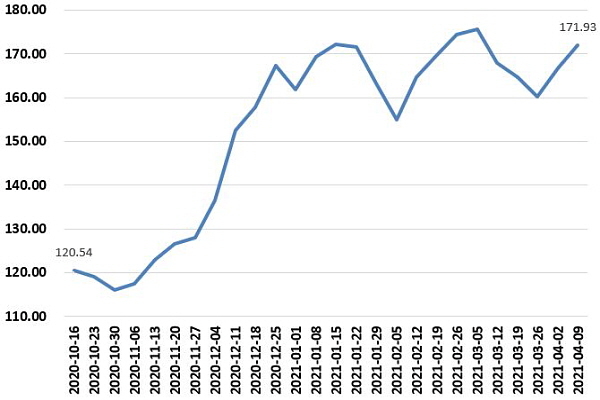

14일 한국자원정보서비스에 따르면 지난해 10월16일 120.54달러였던 철광석 가격은 12월25일 167.27달러로 올랐고, 올해 초 등락을 거듭하다가 지난 9일 171.93달러를 기록했다.

유연탄도 지난해 10월16일 톤당 48.29달러에서 올 1월22일 92.94달러까지 치솟은 뒤 70달러대 중반으로 내려앉는 등 원가 부담이 무거워진 것으로 나타났다.

| |

|

|

| ▲ 철광석 가격 추이(단위 : 톤당 달러)/자료=한국자원정보서비스 |

그러나 포스코는 올 1분기 매출 15조9969억원·영업이익 1조5520억원을 시현하는 등 2018년 3분기 이후 처음으로 분기 영업이익이 1조5000억원을 넘겼다.

매출은 전년 동기 대비 9.98%, 영업이익은 79.76% 확대됐다. 별도 기준 매출과 영업이익은 각각 7조8004억원·1조729억원으로, 같은 기간 11.92%·104.87% 증가했다. 이는 컨센서스를 뛰어넘은 것으로, 해외 철강 자회사 수익성 향상과 탄소강 스프레드 확대 및 판가 상승 등이 영향을 끼친 것으로 풀이된다.

현대제철의 1분기 매출과 영업이익은 각각 4조5000억원·1500억원 가량으로 추정되고 있다. 철광석 가격 상승에 따른 가격 인상으로 판재류 스프레드가 커졌다는 것이다.

박성봉 하나금융투자 애널리스트는 현대제철의 2월 누적 철근 내수판매가 138만톤으로, 기저효과 및 제강사들의 감산에 힘입어 전년 동기 대비 13.8% 많아진 것으로 분석했다. 건설수주가 같은 기간 26% 늘어나는 등 수요가 회복되고 있다는 점도 언급했다.

지난해 포스코와 현대제철이 고전하는 동안 10년 만에 최대 실적이라는 성과를 거뒀던 동국제강의 경우 주력 제품 판매량 확대 및 브라질 일관제철소(CSP) 수익성 회복으로 영업이익(약 740억원)이 같은 기간 31.7% 늘어날 것으로 점쳐지고 있다.

| |

|

|

| ▲ (왼쪽위부터 시계방향으로) 포스코 포항제철소, 현대제철 당진제철소, 동국제강 당진공장, 세아제강 포항공장/사진=각 사 |

세아제강도 매출 3150억원·영업이익 150억원을 거둘 것이라는 전망이 나오고 있다. 매출은 전년 동기 대비 10% 가량 증가한 반면, 영업이익은 49% 가까이 하락했다는 것이다. 다만, 전분기와 비교하면 매출은 8%, 영업이익은 400% 이상 늘어날 것으로 보인다.

이는 미국 내 한국산 송유관 수입가격은 전분기말 대비 25% 인상되는 등 미주향 에너지용 강관 수익성이 개선된 영향으로, 고로사의 열연가격 인상에 따라 제품 가격을 끌어올리면서 내수 마진도 늘어난 것으로 전해졌다.

업계는 올해 중국 내 조강 생산이 2~3% 줄어드는 등 우호적인 수급 덕분에 2분기에도 실적 확대 기조가 이어질 것으로 예상하고 있다. 철강 수출 증치세 환급 축소 또는 폐지가 현실화될 경우 현지업체들이 마진 방어를 위해 가격 인상 또는 물량 감소를 선택, 가격 협상 테이블에서 국내 철강사들에게 유리한 지형이 형성될 것이라는 점도 언급했다.

업계 관계자는 "미국 무역확장법 제232조가 개정되면 강관·냉연을 비롯한 제품의 미국향 수출도 늘어날 수 있다"면서 "바이든 행정부의 인프라 투자 확대 및 계절적 성수기 등도 상반기 실적에 기여할 요소로 꼽힌다"고 말했다.

[미디어펜=나광호 기자]

▶다른기사보기