DSR 조기 확대 시행…원리금 분할상환 비율도 높아져

수정 2021-10-26 11:13:22

입력 2021-10-26 10:30:00

김하늘 기자 | ais8959@mediapen.com

2금융권 DSR 규제 비율도 상향…기존 60%→50%로 하향 조정

전세대출, DSR 적용 대상서 제외

전세대출, DSR 적용 대상서 제외

[미디어펜=김하늘 기자] 총부채원리금상환비율(DSR) 규제가 조기에 확대 시행되며 대출 한도가 크게 줄어들 전망이다.

또한 앞으로 신규 대출 시 처음부터 이자뿐만 아니라 원금을 나눠 갚도록 하는 등 원리금 분할상환 비율이 높아진다.

|

||

| ▲ '가계부채 관리 강화방안' 기본방향/표=금융위원회 | ||

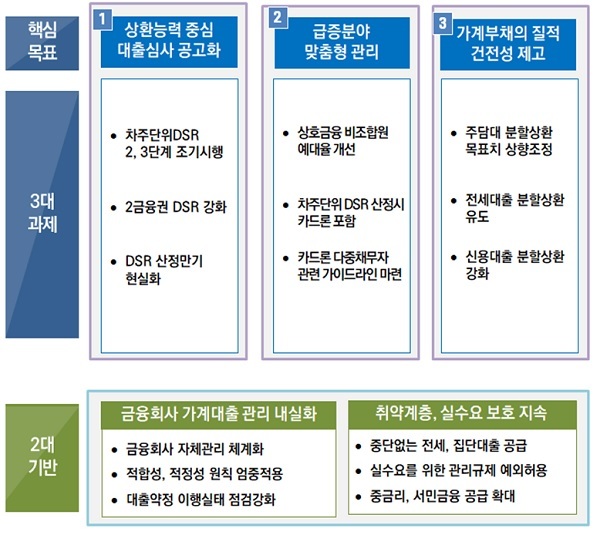

26일 금융위원회는 이같은 내용을 골자로 한 '가계부채 관리 강화방안'을 발표했다.

권대영 금융위 금융정책국장은 "금리가 상승하거나 외부 충격이 발생할 경우 다중채무자나 가계 부채에 노출된 차주의 부실이 현실화 될 가능성이 높다"며 "방심할 수 없는 과제로 인식하고 있고 사전에 관리하고 노력을 강화할 필요가 있다"고 말했다.

우선 금융당국은 소득 수준에 따라 대출 한도를 제한하는 총부채원리금상환비율(DSR) 규제를 조기에 확대 시행한다.

DSR은 소득 대비 갚아야 할 원리금 비율을 뜻하는 지표다. 여신심사 과정에서 차주의 빚 상환 능력을 정확히 반영해 무리한 가계대출을 사전 차단하고자 마련된 제도다.

DSR은 주택담보대출 한도만 계산하는 담보인정비율과 달리 신용대출과 카드론 등 모든 금융권 대출의 원리금 부담을 포함하는 개념으로 DSR을 엄격하게 적용할 경우 대출 한도가 줄어들게 된다.

지난 7월 시행된 1단계 '개인별 DSR 40%' 적용 대상은 '규제지역'(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택에 대한 담보대출과 1억원 초과 신용대출이다.

2단계는 집값과 상관없이 총대출액이 2억원을 넘으면 DSR 40% 규제가 적용된다. 2단계는 당초 내년 7월부터 시행할 예정이었으나 내년 1월로 앞당겨 조기 시행한다.

또한 제 2금융권의 DSR 규제 비율도 상향된다. 기존 DSR 상한선은 비(非)은행 금융사가 60%로, 은행에 적용되고 있는 40%보다 높은 편이다. 같은 조건이라면 은행보다 제2금융권에서 최대 1.5배까지 많은 돈을 빌릴 수 있는 셈이다.

금융당국은 내년 1월부터 2금융권의 DSR 규제 비율을 50%로 하향 조정한다.

DSR 계산시 적용되는 만기도 대출별 '평균 만기'로 축소된다. 이에 따라 신용대출은 7년에서 5년으로 비주택담보대출은 10년에서 8년으로 줄어든다.

실수요자 보호를 위해 전세대출은 DSR 적용 대상에서 빠지게 됐다. 전세대출은 DSR 계산 시 원금을 제외한 이자만 포함된다. 전세대출은 올해 4분기 가계 대출 총량 관리 한도에서도 제외된다.

다만 전세대출 이후 신용대출을 이용할 경우 DSR에 전세대출이 포함돼 유의해야 한다.

아울러 금융위는 처음부터 원금을 분할 상환하도록 분할 상환 비율을 높일 계획이다.

이와 함께 주담대 분할상환 실적과 연계해 주택금융신용보증기금(주신보) 출연료를 우대하고, 전세대출 분할상환 우수 금융회사에 정책모기지 배정을 우대할 방침이다. 또 DSR 산정시 분할상환 신용대출의 적용만기를 실제만기로 적용할 예정이다.

서민·취약계층을 위해 중금리‧서민금융 공급도 확대된다. 중금리대출은 올해 32조원에 이어 내년 35조원까지 확대할 계획이며, 서민금융상품 역시 올해 9조6000억원에서 내년 10조원대로 늘어날 전망이다.

권 국장은 "내년 가계부채 증가율은 코로나19 이전 수준으로 돌아가는 것이 핵심"이라며 "금융회사들의 대출 관리체계 내실화를 통해 대출중단 등 실수요자 불편을 초래하지 않도록 촘촘하게 관리하겠다"고 강조했다.