자영업자 1033조 빚 폭탄…연체규모 확대 위험

수정 2023-06-21 11:29:33

입력 2023-06-21 11:29:40

백지현 차장 | bevanila@mediapen.com

"취약차주 등 전반적인 부채 질 악화"

[미디어펜=백지현 기자] 코로나19 이후 규모가 급등한 자영업자 대출은 비자영업자에 비해 부채 규모가 크고 단기 상환 대출 비중이 높은 것으로 나타났다. 또, 주택담보인정비율(LTV)이 높은 비주택담보대출 비중이 커 금리 상승 및 부동산 가격 하락에 보다 취약한 것으로 지적됐다.

|

||

| ▲ 이종렬 한국은행 부총재보가 21일 오전 서울 중구 한국은행에서 열린 금융안정보고서(2023년 6월) 설명회에서 발언하고 있다./사진=한국은행 제공. | ||

한국은행이 21일 발표한 '금융안정보고서(2023년 6월)'에 따르면 코로나19 이후 자영업자의 소득개선이 더딘 가운데 자영업자 부채 규모가 빠르게 증가했으며, 그동안 낮은 수준을 유지하던 연체율은 상승 전환했다.

|

||

| ▲ 자료=한국은행 제공. | ||

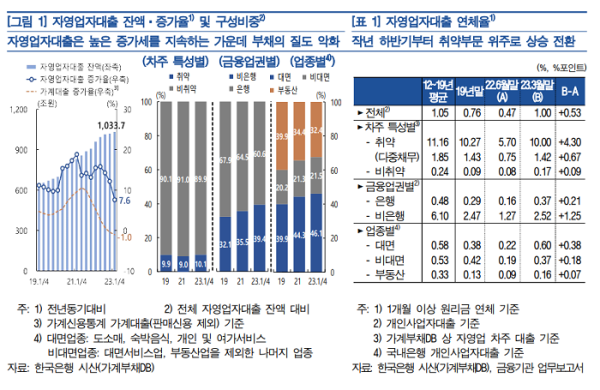

올해 1분기 말 현재 자영업자대출 잔액은 1033조 7000억원으로 전년동기대비 7.6% 증가했다. 이는 코로나19 이전인 2019년(684조 9000억원)보다 50.9% 증가한 규모다. 이에 한은은 "취약차주·비은행권·대면서비스업 위주로 증가하는 등 전반적인 부채의 질이 악화됐다"고 설명했다. 자영업자대출 연체율은 3월말 현재 1.00%로 과거장기평균(2012~2019년중 평균 1.05%)와 비슷한 수준이며, 지난해 하반기부터 취약부문을 중심으로 상승하는 모습이다.

자영업자의 경우 임금근로자 등 비자영업자에 비해 높은 부동산가격 하락에 대한 취약성과 원리금 상환 부담이 컸다. 또한 부채 구조에 있어서도 일시상환 및 단기대출 비중이 커 리스크 요인으로 지목되고 있다. 한은은 "향후 경기 회복이 예상보다 지연되고 상업용 부동산 가격이 하락하는 가운데 대출금리 부담이 유지될 경우 취약 자영업자를 중심으로 연체 규모가 확대될 위험이 있다"고 경고했다.

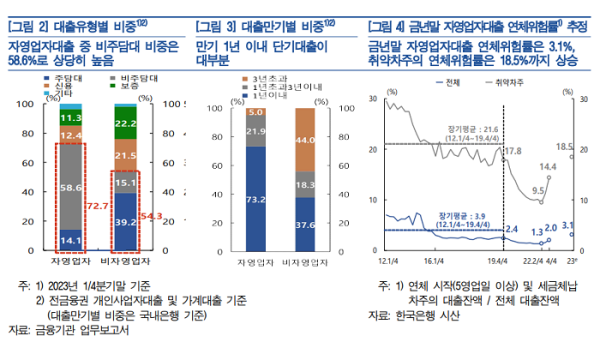

1분기 말 현재 자영업자대출 중 비주택부동산 담보대출 비중은 58.6%로 비자영업자(15.1%)에 비해 상당히 높은 수준이다. 자영업자 1일당 대출 규모는 3억3000만원으로 비자영업자(9000만원)의 3.7배에 달한다. 일시상환방식 비중과 단기대출 비중도 각각 44.2%, 73.2%로 비자영업자(37.7%, 37.6%)에 비해 높다.

|

||

| ▲ 자료=한국은행 제공. | ||

기존 연체율이 지표보다 연체위험을 광범위하게 포착하기 위해 연체가 시작(5영업일 이상)됐거나, 세금을 체납한 자영업자가 보유한 대출잔액을 연체위험대출로 간주해 연체위험률을 분석해 보면 연체율과 마찬가지로 지난해 하반기 이후 반등했다.

추정 결과 올해 말 자영업자대출의 연체위험률은 3.1%까지 상승한 것으로 나타났다. 이중 취약차주의 연체위험률은 18.5%까지 상승할 것으로 추정됐다. 한은은 다만 "앞서 추정한 연체위험대출이 전체 자영업자 대출에서 차지하는 비중은 크지 않다"면서 "금융시스템 전체의 안정성을 저해할 가능성은 제한적일 것"으로 진단했다.

한은은 "자영업자대출 중 잠재 부실 위험이 높은 대출의 연체 리스크를 적절한 수준에서 관리하기 위해선 단기적으로 취약차주에 대해 새출발기금 등 채무 재조정을 촉진할 필요성이 있다"고 강조했다. 중장기적으로는 소득이 회복된 정상 차주의 경우 자발적인 대출 상환을 유도하는 한편 자영업자 부채구조를 단기에서 장기로, 일시상환에서 분활 상환 방식으로 전환할 필요가 있다는 것이다.

한은은 "급격한 자금 애로를 겪지 않는 선에서 자영업자의 비주담대에 대한 규제체계도 점진적으로 마련해야 할 것"이라고 밝혔다. [미디어펜=백지현 기자] ▶다른기사보기