[미디어펜=김하늘 기자] 생명보험사의 가산금리가 고공행진을 이어가고 있다. 일부 보험사의 경우 가산금리가 기준금리보다 최고 2배 이상 높은 곳도 있는 것으로 나타났다.

이에 업계 전문가는 가산금리가 기준금리보다 2배 이상 높다는 것은 거꾸로 말하면 가산금리 대손비용이 2배 이상 높은 것을 의미한다고 설명했다.

| |

|

|

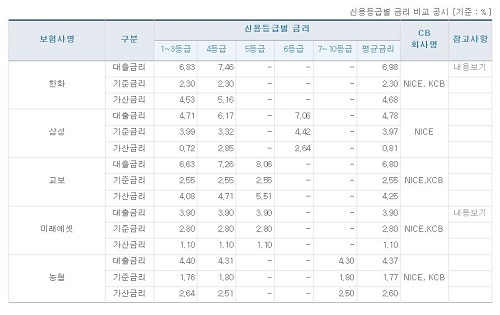

| ▲ 일반신용대출 공시/표=생명보험협회 홈페이지 |

22일 생명보험협회 공시에 따르면, 일반신용대출 10월 기준 한화생명의 가산금리는 평균 4.68%다. 기준금리가 2.30%인 것에 비해 2배 이상 높은 수치다.

교보생명의 경우도 가산금리가 4.25%로 기준금리인 2.55%보다 터무니없이 높은 수치다.

농협생명도 마찬가지로 가산금리가 2.60%를 기록, 1.77%의 기준금리보다 높은 것으로 집계됐다.

특히 한화생명의 경우 지난 3월 가산금리가 6.50%, 4월엔 소폭 인하돼 6.17%를 기록하며 가산금리 자체만 6%대 이상을 유지하기도 했다.

이에 대해 한화생명 관계자는 “중금리대출을 시작하며 고객층을 확대한 바 있다”며 “이를 통해 기존에 대출을 받을 수 없는 고객까지 시장을 확대하다보니 금리가 높아보이는 것”이라고 설명했다.

보험사의 대출금리 고공행진은 신용대출뿐만 아니라 보험계약대출에서도 나타난다.

생명보험협회 공시실을 통해 집계해 본 결과, 지난 8월 기준 생명보험사 23곳의 금리확정형 보험 계약대출 평균금리는 6.88% 수준이었다. 이 가운데 삼성생명, 한화생명, 교보생명 등 대형 3사의 평균금리는 8.41% 수준이다.

가장 금리가 높은 곳은 삼성생명으로 평균 9.22%의 금리를 받고 있었다.

가산 금리 역시 생보사 평균 2.07%, 대형 3사의 경우 2.42%로 높은 수준이다.

이에 대해 관련업계 전문가는 보험계약대출엔 가산금리가 붙으면 안된다고 주장했다. 또한 가산금리가 기준금리보다 2배 이상 높은 것은 큰 문제가 있는 현상이라고 지적했다.

김상봉 한성대학교 경제학과 교수는 “담보가 있는 상황에서 가산금리가 붙는 것 자체가 납득되지 않는다”며 “넓게보면 보험약관대출에도 가산금리가 붙으면 안된다”고 말했다.

그는 또 “신용대출은 신용등급에 따라 다를 순 있지만 4~6%대의 금리는 너무 높은 것”이라며 “신용대출은 은행과 보험사가 비슷 수준에서 이뤄지는데 가산금리가 은행하고 달라질 이유는 없다”고 덧붙였다.

아울러 “가산금리가 기준금리보다 2배 이상 높다는 것은 뒤집어 얘기하면 가산금리 대손비용이 2배 이상 높은 것을 의미한다”고 덧붙였다.

[미디어펜=김하늘 기자]

▶다른기사보기