유병력자실손보험·간편심사보험, "불필요한 동시가입 막아야"

수정 2018-11-02 10:25:09

입력 2018-10-28 09:00:53

김하늘 기자 | ais8959@mediapen.com

[미디어펜=김하늘 기자] 유병력자실손보험이 올해 4월부터 새롭게 출시됐으나 유병력자를 위한 정액보상의 간편심사보험이 이미 판매되고 있어 두 시장 간에 간섭이 있을 수 있을 것으로 전망된다.

특히 두 상품의 동시 가입은 고령층 소비자에게 불필요할 수 있어 감독당국과 보험회사의 대책이 요구된다.

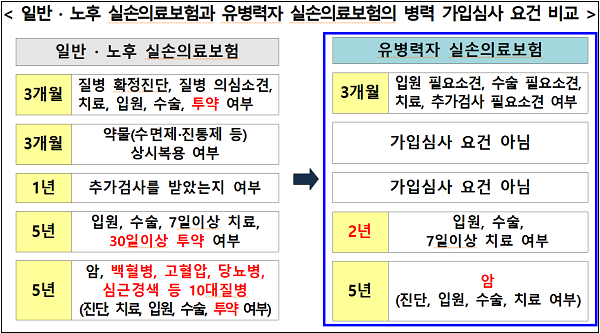

|

||

| ▲ 표=금융위원회 제공 | ||

28일 관련업계에 따르면 최근 경증 만성질환자 또는 치료 이력이 있는 유병력자가 가입할 수 있는 유병력자 실손의료보험이 새롭게 출시돼 판매 중이다.

그러나 유병력자를 위한 보험으로 간편심사보험은 이미 판매 중인 상황이다. 2012년 당뇨와 고혈압이 있는 사람도 가입할 수 있는 실버암보험이 최초로 개발돼 판매되기 시작했다. 이후 유병력자들이 가입할 수 있는 간편심사보험이 다양하게 개발돼 판매 중이다.

유병력자 실손의료보험과 간편심사보험은 고령층을 대상으로 경쟁관계가 형성될 것으로 예상된다.

고령층 소비자들은 개인별 여건과 보험료, 그리고 보장 급부에 따라 유병력자 실손의료보험 또는 간편심사보험을 구매할 것으로 전망된다.

유병력자 실손의료보험이 간편심사보험에 비해 보험료가 저렴하기 때문에 간편심사보험 시장을 잠식할 수 있으나, 유병력자 실손의료보험의 자기부담금 때문에 실질적인 도움이 되지 않는다고 판단하는 경우, 간편심사보험이 보다 선호될 수도 있을 것으로 예상된다.

이에 김석영 보험연구원 연구위원은 "유병력자 실손의료보험의 판매로 고령층 소비자들은 노후에 발생하는 병원비와 치료비 부담을 경감하기 위해 다양한 선택을 할 수 있게 돼 합리적 선택이 요구된다"고 말했다.

다만 "유병력자 실손의료보험과 간편심사보험은 동일한 고객을 대상으로 특정 질병치료에서는 경쟁관계이지만 다른 질병치료에서는 보완관계일 수 있어 고령층 소비자들은 두 상품의 동시가입을 권유받을 수 있다"며 "두 상품의 경쟁으로 판매채널은 고령층 소비자에게 두 상품을 함께 판매하려고 노력할 것으로 예상된다"고 설명했다.

아울러 "두 상품의 동시 가입은 고령층 소비자에게 불필요할 수 있으므로 이에 대한 감독당국과 보험회사의 대책이 요구된다"며 "감독당국과 보험회사는 고령층 소비자들이 보험 상품 구매 시 합리적인 의사결정을 할 수 있도록 상품 비교 안내 등 적절한 대책을 마련할 필요가 있다"고 덧붙였다.