[미디어펜=이동은 기자]대우건설은 2016년 빅배스(잠재부실 손실인식)를 단행한 이후 영업이익 회복에 성공했지만, 토목과 플랜트 부문에서는 손실이 계속되고 있는 것으로 나타났다. 주택 부문의 이익이 토목·플랜트의 손실을 메꾸고 있는 가운데 체질 개선이 필요하다는 지적도 나온다.

다만 부실이 발생했던 해외 현장 프로젝트가 대부분 준공을 앞두고 있는 만큼 선별 수주한 프로젝트에 힘입어 해외 리스크가 감소할 것이라는 분석이다.

| |

|

|

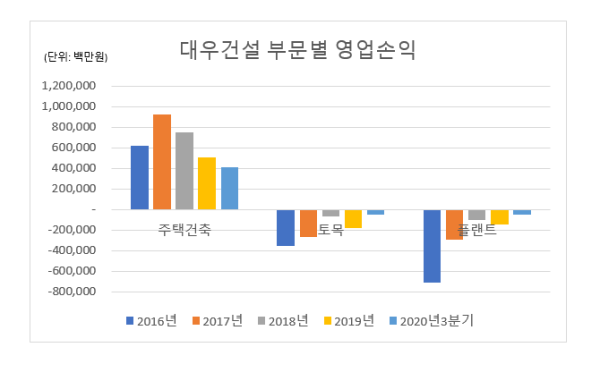

| ▲ 대우건설 부문별 영업손익/사진=미디어펜 |

16일 미디어펜이 대우건설의 재무제표(별도기준)를 분석한 결과, 2016년 해외 현장의 잠재 부실을 반영한 이후에도 토목과 플랜트 부문에서 손실이 계속됐다.

대우건설은 앞서 2016년 3분기 보고서 감사가 거절당하자 4분기에 사우디 자잔 플랜트, 알제리 RDPP 플랜트 등 해외 현장의 잠재 부실을 반영했다. 그 결과 4분기에만 7692억원의 손실을 기록해 2016년 영업손실은 4660억7800만원으로 집계됐다. 4분기 부문별 영업손실은 토목 3535억6600만원, 플랜트 7092억5000만원이었다.

문제는 잠재 손실을 반영했음에도 토목과 플랜트 부문에서 손실이 이어진 것이다. 토목 부문의 경우 2016년 이후에도 2017년 2648억3700만원, 2018년 647억9800만원, 2019년 1796억5800만원의 손실을 기록했다. 올해도 3분기까지 손실이 507억5000만원으로 집계됐다.

플랜트 부문은 2017년 2989억9700만원, 2018년 1060억3800만원, 2019년 1494억4700만원 손실을 기록했으며, 올해 3분기 누적 손실은 485억5800만원이다.

대우건설 관계자는 “건설 프로젝트는 수주하면 준공될 때까지 최소 3~4년 걸리는 특성상 한 해에 손실을 모두 정리할 수 없기 때문에 2016년 이후에도 실적이 안 좋았던 것”이라며 “손실이 발생한 프로젝트들의 준공이 임박해 있고 작년까지 대부분 손실이 정리되면서 올해 토목과 플랜트 부문에서 실적 턴어라운드를 기대했지만 코로나19 사태가 터지면서 어려움이 계속됐다”고 설명했다.

토목과 플랜트 부문에서 손실이 계속되는 동안 주택 부문에서는 이익을 올렸다. 2016년에도 6181억6700만원의 이익을 냈으며 2017년에는 9262억2400만원, 2018년에도 7496억2800만원, 2019년 5057억1500만원에 이어 올해 3분기까지도 4074억8100만원의 이익을 기록했다. 결국 대우건설은 주택 부문에서 돈을 벌어들여 토목과 플랜트 부문의 손실을 메꿔왔다.

통상 건설사의 토목과 플랜트 프로젝트는 공사 규모가 큰 만큼 원가율도 높아 현장에서 문제가 발생하면 미청구공사가 발생하고 손실로 이어질 가능성이 높다. 실제로 케이프투자증권 리포트에 따르면 대우건설의 지난해 토목 부문 원가율은 104.2%이며, 플랜트 부문 원가도 101.8%로 원가율이 100%를 넘어간다. 주택건축의 원가율 86.1%보다 훨씬 높다.

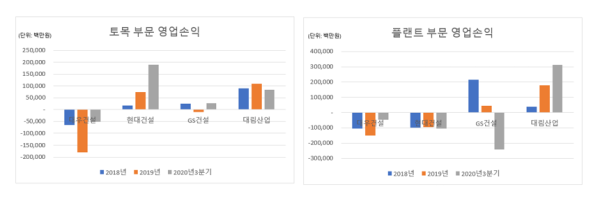

그러나 다른 대형 상장 건설사와 비교해도 토목 부문에서는 대우건설만 손실이 발생했으며, 플랜트 부문에서는 대우건설과 현대건설이 손실을 기록했다.

| |

|

|

| ▲ 대형 상장 건설사 토목, 플랜트 영업손익/사진=미디어펜 |

토목과 플랜트 사업은 꾸준히 매출과 현금흐름을 만들어낸다는 점에서 건설사의 안정적인 유동성 확보를 위해 중요하다. 이에 대우건설의 토목과 플랜트 부문에서 손실을 줄이기 위한 근본적인 해결책이 필요하다는 목소리도 나오고 있다.

대우건설 관계자는 “과거에 비해 최근에 수주하고 있는 프로젝트들은 대우건설이 잘할 수 있는 공정과 지역을 중심으로 수익성이 높은 사업장을 선별해 수주한 것이다”며 “해외 사업의 원가율 등 리스크가 예전에 비해 많이 줄어 향후 실적은 개선될 것으로 보인다”고 말했다.

이동헌 대신증권 연구원은 “대우건설의 토목과 플랜트 사업의 경우 2015년 이전에 수주했던 프로젝트에서 문제가 많이 발생하면서 손실이 이어졌지만, 대부분 준공을 앞둔 상황으로 추가적인 손실은 크지 않을 것으로 보인다”며 “이후 수주한 프로젝트는 수익성이 나쁘지 않기 때문에 수익성 개선이 기대된다”고 말했다.

김미송 케이프투자증권 연구원도 “대우건설이 수의 계약인 이라크 토목 공사, 모잠비크와 나이지리아 LNG 플랜트 등 해외 잔고의 75%가 양호한 수익성이 예상된다고 언급하면서 해외 현장 리스크가 줄었다”며 “3분기 해외 현장 공기 지연으로 추가 비용을 반영했지만, 코로나 영향을 제외하면 해외 현장의 부실이 줄어들어 흑자를 기록했다는 점은 긍적적으로 평가된다”고 밝혔다.

[미디어펜=이동은 기자]

▶다른기사보기