코오롱인더스트리, 포트폴리오 다각화로 현재·미래 잡는다

수정 2021-07-22 13:16:42

입력 2021-07-22 13:16:51

나광호 기자 | n0430@naver.com

2분기 영업이익 1000억원 전망…PET 타이어코드 등 산업자재·화학부문 선전 영향

[미디어펜=나광호 기자]석유화학 강세가 이어지는 가운데 코오롱인더스트리의 행보에 관심이 쏠리고 있다.

22일 업계에 따르면 코오롱인더스트리는 올 2분기 매출 1조1500억원, 영업이익 1000억원 상당의 실적을 거둔 것으로 추정되고 있다. 매출은 전년 동기 대비 22%, 영업이익은 170% 가까이 증가했다는 것이다. 당기순이익도 같은 기간 170억원에서 600억원 수준으로 확대될 것으로 보인다.

이는 산업자재부문 수익성 개선에 따른 것으로 풀이된다. 폴리에스터(PET) 타이어코드 가격이 지난해 하반기 이후 우호적인 모습을 보이고 있으며, 중국과 미국 지역의 수요 반등으로 수급이 타이트하기 때문이다.

|

||

| ▲ 코오롱인더스트리 베트남 타이어코드 공장/사진=코오롱그룹 | ||

내년 9월 완공을 목표로 베트남 공장을 증설하는 등 타이어코드 생산력도 10만3200톤으로 끌어올리고 있다. 이는 하이브리드·전기·수소차 시장 확대에 대응하기 위한 것으로, 이들 차량은 배터리 무게 때문에 내연기관 차량 대비 공차중량이 높아 타이어코드를 10~20% 가량 더 쓰는 것으로 알려져 있다.

2019년 이후 가동률 100%·판매율 100%을 기록 중인 아라미드 역시 구미공장 증설을 비롯해 생산력을 7500톤에서 2023년 하반기까지 1만5000톤으로 향상시키는 등 하이브리드 타이어코드·5G·광케이블향 수요 확대에 대응하고 있다.

이동욱 키움증권 애널리스트는 제품가격과 경쟁사들의 상황 등을 고려할 경우 코오롱인더스트리의 아라미드 영업가치가 1조3000억원에 달하고, 매출도 지난해 1800억원에서 3600억원 규모로 늘어날 것이라고 분석했다.

화학부문도 국제유가 상승으로 석유수지 제품 판가가 오르고, 올해 초 단행한 증설의 효과가 발생하는 등 경쟁사들의 증설에도 불구하고 전분기 대비 실적이 소폭 향상됐다는 예상을 받고 있다. 에폭시수지도 건축·조선·자동차향 판매량이 확대되고, 5G·친환경 제품 수요 증가에 힘입어 수익성이 높아졌다는 것이다.

여수공장 생산력을 1만5000톤 늘리는 등 독자 개발한 반응형 석유수지(HRR)를 비롯한 고부가제품도 양산하고 있다. 연산 20만톤의 생산력을 토대로 글로벌 2위로 올라선 석유수지 경쟁력을 높이겠다는 것이다.

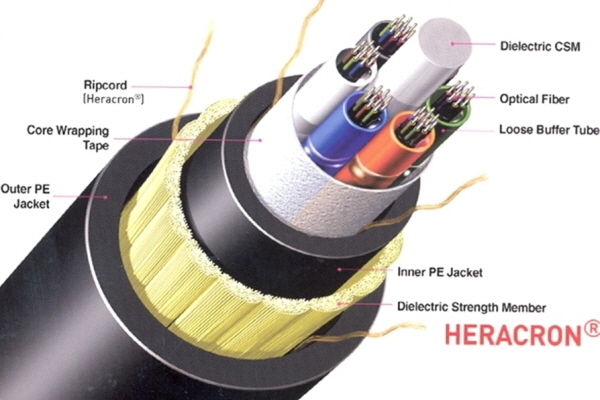

|

||

| ▲ 헤라크론이 사용된 광케이블 섬유 구조도/사진=코오롱그룹 | ||

투명폴리이미드(CPI)필름이 중국 샤오미의 폴더블폰 미믹스폴드 커버윈도우에 적용되고, 레노버가 세계 최초로 출시한 폴더블 노트북에도 CPI필름을 공급하는 등 필름부문의 판로도 넓어지고 있다.

수소사업은 2023년 출시되는 현대차 넥쏘에 수분제어장치를 공급하는 등 수소모빌리티를 중심으로 사내외 입지를 다지는 것으로 전해졌다. 이는 전기 생성을 돕기 위해 수소연료전지 내부 습도를 일정하게 유지하는 것으로, 지난해부터 수출도 확대되고 있다.

수소차용 연료전지 핵심소재로 불리는 멤브레인(고분자전해질막·PEM) 양산제체도 구축했으며, PEM을 전극과 결합해 제조하는 막전극접합체(MEA) 생산 기반도 보유하게 됐다. PEM과 MEA 시장규모는 2025년 각각 3조원·1조원으로 추산되고 있다.

업계 관계자는 "수소소재 매출은 2023년 1200억원, 2030년 1조원까지 증가할 것"이라며 "폐목재를 활용해 친환경 접착수지를 만드는 등 환경·사회·지배구조(ESG) 경영도 강화하고 있다"고 말했다.