[미디어펜=김하늘 기자] 고령화 사회가 심화되고 있는 상황에서 생명보험회사의 연금상품 판매는 지속적으로 감소하고 있는 것으로 나타났다.

| |

|

|

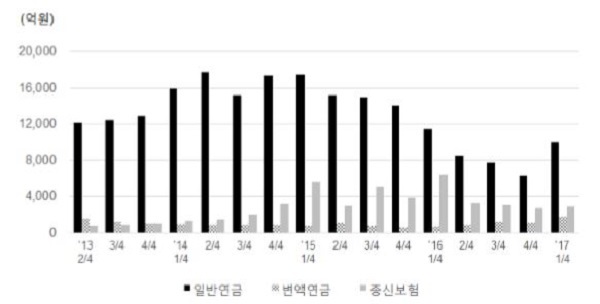

| ▲ 연금상품 초회보험료 추이/표=보험연구원 |

22일 보험연구원에 따르면, 세제비적격 일반연금과 변액연금 초회보험료는 2014년 2분기 이후 지속적으로 감소하고 있다. 지난해 4분기 초회보험료의 경우엔 2014년 2분기의 절반 이상 감소했다.

연금상품 판매 감소의 원인으로는 저금리 환경 지속, 회계제도 변화, 하이브리드형 종신보험의 판매 증가 등이 있다.

저금리 환경이 계속되며 생보사가 가입자에게 제공할 수 있는 공시이율이 낮아 연금상품의 경쟁력이 약화됐다. 특히 새 국제회계기준(IFRS17) 시행으로 최저보증이율에 대한 자본 부담이 커지면서 일반연금상품 판매가 위축되고 있는 상황이다.

최근 생보사들은 다양한 신상품으로 변액연금 판매에 치중하고 있다. 주가 상승과 맞물리면서 최근 신규판매가 증가하고 있으나 일반연금을 대체하기에는 규모면에서 아직 큰 격차가 있다.

생보사는 가입자가 중위험·중수익을 추구하는 투자자산을 선택할 수 있도록 하고 연금 수령 시 최저 수령액을 보장하거나 수수료 없이 납입원금을 보장하는 등 기존의 변액연금과 다른 새로운 형태의 상품들을 시장에 선보이고 있다.

그러나 변액연금 시장 규모가 일반연금의 10분의 1 수준인 점을 감안하면 변액연금의 판매 확대로 전체 연금시장의 재도약을 기대하기에는 무리가 있다.

이에 김세중 보험연구원 연구위원은 “사망보장과 생존보장을 동시에 보장하는 연금전환 종신보험과 같은 과도기적 상품보다는 생존보장에 집중한 연금상품을 공급함으로써 연금시장을 활성화할 필요가 있다”고 주장했다.

김 연구위원은 “생보사가 연금상품 판매에 적극적이지 못하는 이유 중 하나는 회계와 감독제도 변경으로 연금상품 판매 시 자본 부담이 증가하기 때문”이라며 “투자형 상품이 자본 부담이 적은 것을 고려해 일반연금과 변액연금의 장점을 혼합한 신상품을 개발함으로써 가입자와 리스크를 분담할 수 있는 방안 고민이 필요하다”고 말했다.

또한 “파생상품이나 재보험을 통해 이자율리스크와 장수리스크를 관리함으로써 자본 부담을 낮추는 방안도 검토할 수 있을 것”이라고 덧붙였다.

[미디어펜=김하늘 기자]

▶다른기사보기