[미디어펜=김하늘 기자] 생명보험 상품의 주 가입연령이 지속적으로 상승하며 이에 관련 업계 전문가들은 보험사에서 보험가입자 연령구조 변화에 따른 상품개발을 할 필요가 있다는 주장을 제기했다.

| |

|

|

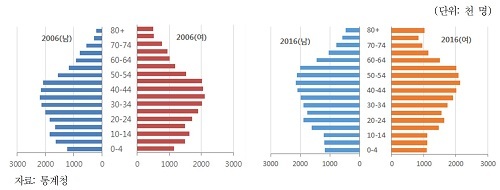

| ▲ 2006년과 2016년 인구 피라미드 비교/사진=보험연구원 |

2일 보험연구원에 따르면 건강보험 주 가입연령은 2006년 30~40대에서 50~60대로 상승했다. 연금보험의 경우에도 2006년 30~40대에서 2016년에는 40~50대가 주 가입연령으로 부상했다.

건강보험 평균 가입연령 평균 가입연령은 2006년 38.2세에서 2016년 50.8세로 상승했고, 연금보험 평균가입 연령은 2006년 38.4세에서 2016년 42.3세로 상승했다.

가장의 사망위험을 담보하는 종신보험에서도 가입연령 상승이 나타나고 있으며, 위험자산 투자 성향이 영향을 미치는 변액보험 가입연령도 상승하는 등 생명보험 가입연령 상승은 모든 종목에서 나타나고 있다.

평균 가입연령 상승과 더불어 상품별, 연령별 가입자 수 비중이 변화하고 있다.

건강보험의 경우 30~40대 가입자 수 비중 축소와 50~60대 비중 확대가 동시에 나타나고 있으며 종신보험, 연금보험, 변액보험 등에서는 주 가입연령이 과거 30대 위주에서 30~50대까지 고르게 분포하는 모습으로 변화했다.

생명보험 가입연령 상승의 원인은 고령인구 비중 확대, 저연령층의 상대적으로 낮은 소득 증가세와 1~2인 가구 비중 확대 등에 따른 것으로 판단된다.

우리나라 인구구조 상 2006년 주 연령층은 30~40대였으나 2016년 주 연령층은 40~50대로 이동했다.

세대주가 39세 이하인 가구의 가구주 연령별 월평균 소득은 2006년에서 2016년 47.1% 증가했으나 이는 40대와 50대 소득 증가율(각각 48.6%, 54.0%)에 비해 낮은 수준이다. 30대의 1~2인 가구 비중은 지난 10년간 15.9%포인트 상승해 전체 1~2인 가구 비중 상승폭 11.4%포인트를 상회했다.

이에 따라 생명보험회사는 가입연령 변화에 대응하여 고령층의 노후 건강 및 소득 니즈에 부합하는 상품을 확대하는 동시에 저연령층의 보험수요를 끌어내기 위해 온라인 채널에서 보험료 부담이 적은 상품을 판매하는 전략을 구사하고 있다.

고연령층의 노후건강 니즈에 부응하기 위해 보험회사는 만성질환이 있는 유병자도 가입이 가능한 건강보험을 출시하고 가입연령을 70세 이상으로 확대했다. 또한 보험가입 과정을 간소화한 간편보험(SI보험)도 일반화되는 추세이며, 실손의료보험으로 보장이 되지 않는 임플란트 비용을 담보하는 치아보험도 증가하고 있다.

다만, 인구구조와 가구구조 변화는 향후에도 지속될 것으로 예상되며, 이에 따른 지속적인 가입연령 상승은 생명보험회사에 다양한 부담으로 작용할 것으로 전망된다.

생명보험회사는 새로운 국제회계제도(IFRS 17), 신지급여력제도(K-ICS)와 같은 구조적인 제도변화에 직면해 있다.

최근 생명보험회사들은 새로운 국제회계제도 하에서 자본 변동성 부담이 적은 종신보험과 변액보험 확대를 모색하고 있으나, 이들 상품이 위험 선호, 상품 복잡성 등 상대적으로 저연령층에 적합한 부분이 있기 때문에 가입연령 고령화는 포트폴리오 조정에 장애요인이 될 수 있다.

또한 가입자 연령의 고령화는 종신보험의 경우 보험위험 요구자본 부담을 낮출 수 있지만, 연금보험이나 건강보험의 경우 보험위험 부담이 증가할 수 있다.

김세중 보험연구원 연구위원은 “고령층 대상 보험시장 포화에 대비해 20~30대 젊은 세대를 대상으로 하는 맞춤형 보험상품 개발을 위해 노력해야 한다”며 “젊은 세대들의 라이프스타일 및 소비행태 분석을 통해 새로운 보장 영역을 탐색할 필요가 있다”고 말했다.

그는 또 “보험상품 포트폴리오 조정을 통한 리스크 관리에 한계가 있을 수 있으므로 이를 보완할 수 있는 리스크 관리 능력을 배양하고, 기존 가입자에 대한 유지관리 서비스를 강화해야 할 것”이라며 “고령층에 대한 보험상품 판매 시 불완전 판매를 방지하기 위하여 자체적으로 판매규율을 강화하고 모니터링할 필요가 있다”고 덧붙였다.

[미디어펜=김하늘 기자]

▶다른기사보기